10.5 动手实验:用 rLLM 训练金融分析 Agent

上一节我们用 DeepCoder 看到了一个典型的代码后训练案例:模型写程序,沙箱运行测试,测试结果给出可验证奖励。这个例子很硬,但它也有一个门槛:代码题的 reward 很干净,真实企业任务却往往没有这么简单。

换个更接近业务的场景。假设用户问:

这家公司 2023 年的研发费用占营业收入的比例是多少?与 2022 年相比变化了多少?

一个普通语言模型可能会直接根据记忆回答,或者在长表格里迷失。真正可靠的做法不是凭印象生成结论,而是先找到对应公司的 10-K 财报表格,确认有哪些表,写 SQL 查出收入和研发费用,再做除法,最后把计算过程说清楚。这里的核心已经不是单轮问答,而是一个典型的 tool-use Agent:

用户问题

→ 查看公司有哪些表

→ 查看表结构和字段

→ 写 SQL 查询指标

→ 调用计算器完成比例计算

→ 组织最终答案

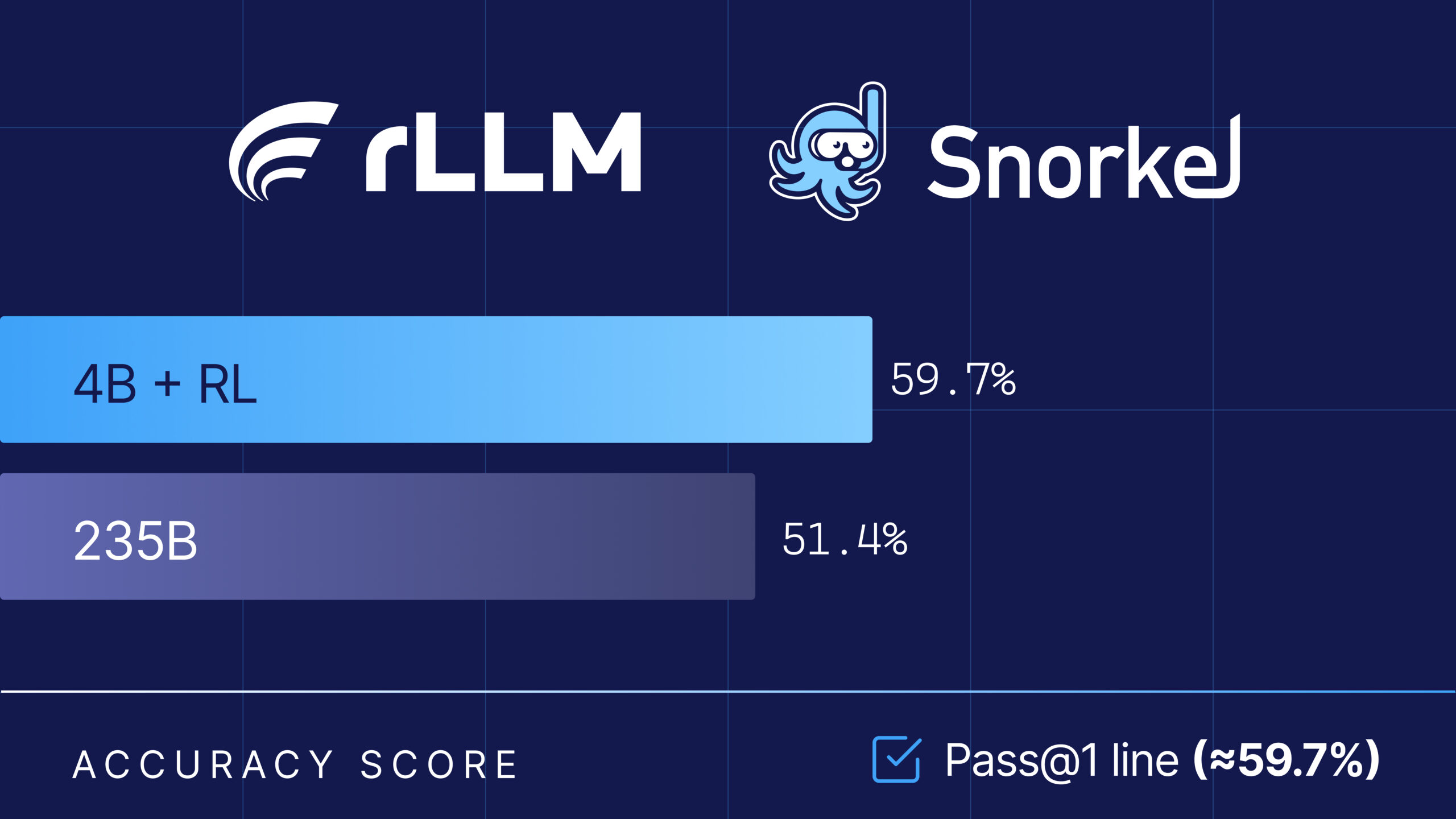

→ 用 judge 或 benchmark 判断是否正确本节要动手拆解的 rLLM-FinQA,正是这样一个金融 Agent 后训练案例。它用 rLLM 框架把 Qwen3-4B-Instruct-2507 训练成一个金融表格分析 Agent,最终在 Snorkel Finance Benchmark 上达到 59.7% 准确率,超过 Qwen3-235B 的 51.4%,接近 Gemini 2.5 Pro 的 60.6%[1]。

这个实验很适合作为 Agentic RL 的第一个业务案例,因为它同时具备三个特点:任务来自真实财报,工具调用路径清晰,训练和评测都可以完整复现。

为什么金融问答适合 Agentic RL

先看直觉。金融问题通常不是“背一个事实”,而是“从一组结构化材料中取数、计算、解释”。比如“毛利率同比变化多少”“经营现金流是否覆盖资本开支”“某项费用占收入比例是多少”。这些问题有两个共同点。

第一,答案必须 grounded 到外部数据。模型不能只说“根据财报,公司表现良好”,它必须能指出数字来自哪张表、哪个字段。第二,很多答案需要中间计算。只查到 revenue 和 cost 还不够,还要计算比例、差值或同比变化。

这正好把 Agentic RL 的核心问题都压缩在一个可控环境里:

- 状态:当前问题、已查看的表、SQL 查询结果、计算器结果。

- 动作:选择工具、构造 SQL、调用计算器、输出答案。

- 环境反馈:表结构、查询结果、计算结果、judge 评分。

- 奖励:最终答案是否回答了金融问题,是否引用了正确数据,计算是否合理。

和 Web Agent 相比,金融 Agent 的环境更稳定;和 SWE Agent 相比,它的工程成本更低;和纯数学 RL 相比,它又保留了真实工具调用和多轮决策。这就是它适合作为动手章节的原因。

rLLM-FinQA 的任务设定

rLLM-FinQA 的目标很明确:训练一个小模型,让它通过工具完成财报问答。

官方案例使用的基座模型是 Qwen3-4B-Instruct-2507,训练后发布为 rLLM/rLLM-FinQA-4B。数据集包含 5,110 个金融问答样本,覆盖 207 家公司;底层表格来自 SEC 10-K 文件,共 6,923 张表。数据划分为 4,030 条训练集、522 条验证集和 558 条测试集[1:1]。

这些数字的含义值得停一下看。5,110 条样本并不算大,但每条样本背后都有可查询的公司表格环境。模型不是学习“问题到答案”的静态映射,而是学习“面对一个财务问题时,应该如何查表、写 SQL、计算并回答”。也就是说,真正的训练对象是 决策过程,不是单个答案字符串。

可以把一条样本理解成:

{

"question": "What was the ratio of R&D expenses to revenue in 2023?",

"company": "example_corp",

"tables": ["income_statement", "operating_expenses", "..."],

"answer": "The ratio was ...",

"metadata": {

"source": "10-K",

"split": "train"

}

}实际数据结构会更复杂,但学习重点就在这里:问题指向某家公司,环境中有多张表,Agent 必须自己决定先看哪张表、查哪些字段、如何计算。

Agent 架构:ReAct + 四个金融工具

rLLM-FinQA 使用的是 ReAct 风格的 tool agent。所谓 ReAct,可以理解为让模型在“思考”和“行动”之间交替:先判断下一步需要什么信息,再调用工具,再根据工具返回结果继续推理。

官方案例中,Agent 可以使用四个工具:

| 工具 | 作用 |

|---|---|

get_table_names | 查看某家公司有哪些可用表 |

get_table_info | 查看某张表的元数据、列名、数据类型和样例值 |

sql_query | 对内存中的 SQLite 表执行 SQL 查询 |

calculator | 对查出的数字做数学计算 |

这四个工具形成了一条非常自然的工作流:

真正的问题在于,模型一开始并不知道这条路径。它可能直接写 SQL,也可能查错表,可能把 revenue 写成 net income,也可能拿到两个数字后算错比例。后训练要优化的,正是这些行为概率:正确的工具选择应该更常出现,错误的查表和计算路径应该被压低。

Rollout 长什么样

一条成功的金融 Agent 轨迹通常不是很长,但每一步都带有明确的信息增益。下面是一个简化后的示意:

Task:

计算某公司 2023 年研发费用占收入比例,并与 2022 年比较。

Step 1:

Thought: 需要先找到包含收入和研发费用的表。

Action: get_table_names(company="...")

Observation: ["consolidated_income_statement", "operating_expenses", ...]

Step 2:

Thought: income statement 可能包含 revenue,operating expenses 可能包含 R&D。

Action: get_table_info(table="operating_expenses")

Observation: columns = ["year", "research_and_development", ...]

Step 3:

Thought: 先取出 2022 和 2023 的研发费用。

Action: sql_query("SELECT year, research_and_development FROM operating_expenses WHERE year IN (2022, 2023)")

Observation: [(2022, 1820), (2023, 2140)]

Step 4:

Thought: 还需要两年的 revenue。

Action: sql_query("SELECT year, revenue FROM consolidated_income_statement WHERE year IN (2022, 2023)")

Observation: [(2022, 39400), (2023, 42100)]

Step 5:

Thought: 计算两个比例和变化。

Action: calculator("2140 / 42100 - 1820 / 39400")

Observation: 0.0046

Final:

2023 年研发费用占收入约 5.08%,2022 年约 4.62%,上升约 0.46 个百分点。这一步的含义是:Agentic RL 训练的不是“最终句子要怎么写”,而是整条路径中每一次决策的分布。模型学会了先查表结构,再写 SQL;学会了把计算交给 calculator,而不是在自然语言里心算;也学会了最终回答时解释数字来源。

Reward:为什么用 LLM-as-Judge

代码任务可以跑单元测试,数学题可以对比标准答案。金融问答更麻烦:同一个正确答案可能有多种表达方式。例如“上升 0.46 个百分点”和“从 4.62% 增至 5.08%”本质相同;如果只做字符串匹配,很容易误判。

rLLM-FinQA 因此采用 LLM-as-Judge reward。官方训练配置使用 GPT-5-nano 作为 reward judge,并通过 Portkey gateway 做缓存以降低重复评分成本[1:2]。

这里要注意一个细节。Judge 并不是随便问一句“这个回答好吗”。一个可训练的 judge reward 通常需要明确 rubric,例如:

请根据以下维度判断回答是否正确:

1. 是否使用了正确公司的数据;

2. 是否选择了正确年份;

3. 是否查询了正确财务指标;

4. 计算过程是否正确;

5. 最终回答是否直接回应了问题。

输出 0 到 1 之间的分数。如果 judge 只看语言流畅度,模型会学会写漂亮但不可靠的金融分析;如果 judge 关注数据来源和计算一致性,模型才会被推向真实工具使用。Agentic RL 的 reward 设计,真正重要的不是“用了一个 judge”,而是 judge 是否对准任务目标。

在工程实现中,reward 可以拆成两层:

规则检查:

SQL 是否可执行

是否调用了必要工具

最终答案是否包含数字

LLM judge:

指标是否选对

计算是否合理

回答是否忠实于表格结果规则检查降低噪声,LLM judge 覆盖语义质量。金融场景很适合这种混合式奖励。

GRPO 训练:从多条轨迹中学习偏好

rLLM-FinQA 使用 GRPO 进行后训练。第 9 章已经介绍过 GRPO 的直觉:对同一个问题采样一组回答,用组内相对分数估计优势,再更新策略。

放到金融 Agent 中,GRPO 的对象不再只是单段回答,而是一组完整轨迹:

同一个金融问题

→ rollout 1:查对表,算对,reward = 1.0

→ rollout 2:查对表,算错,reward = 0.5

→ rollout 3:查错指标,reward = 0.2

→ rollout 4:没有调用工具直接回答,reward = 0.0

GRPO 更新:

提高 rollout 1 中模型动作的概率

轻微提高 rollout 2 中有效动作的概率

降低 rollout 3/4 中错误路径的概率这和普通 SFT 有一个关键差别。SFT 只能模仿已有的好轨迹;GRPO 允许模型自己探索多条路径,然后根据 reward 强化更好的路径。金融问答的动作空间不算太大,因此它比 Web 操作和 SWE 修 bug 更适合初学者观察 RL 是否真的带来改进。

复现路径一:先跑推理和评测

如果目标是完整理解项目,不建议一上来训练。更稳妥的顺序是:先准备数据,再跑官方模型推理,确认环境和工具链都通。

官方步骤大致如下:

git clone https://github.com/rllm-org/rllm.git

cd rllm

# 安装 FinQA 依赖

uv pip install -r projects/finqa/requirements.txt

# 下载并处理数据

python -m projects.finqa.prepare_finqa_data数据准备脚本会完成几件事:

- 从 Hugging Face 下载

rLLM/finqa数据集; - 抽取 207 家公司的 6,923 张表;

- 生成

train / val / test三个 split; - 将数据注册到 rLLM 的 DatasetRegistry。

然后启动一个 OpenAI 兼容的 vLLM 服务:

python -m vllm.entrypoints.openai.api_server \

--model rLLM/rLLM-FinQA-4B \

--host 0.0.0.0 \

--port 30000 \

--dtype bfloat16再运行金融 Agent:

python -m projects.finqa.run_finqa这一步的目标不是刷新成绩,而是检查三件事:模型能否稳定调用工具,SQLite 表是否正确加载,输出是否包含可解释的查表和计算过程。只要这一步能跑通,后面的训练才有意义。

复现路径二:小规模 GRPO 后训练

真正训练时,官方提供了两条路径:默认的 verl 后端和 tinker LoRA 后端。

verl 后端训练 4B 模型:

export OPENAI_API_KEY=...

export PORTKEY_API_KEY=...

bash projects/finqa/train_finqa.shtinker 后端可以用于 30B MoE 模型的 LoRA 训练:

export OPENAI_API_KEY=...

export PORTKEY_API_KEY=...

bash projects/finqa/train_finqa_tinker.sh如果是在个人机器或单卡环境中复现,建议不要直接追求官方完整训练。更合理的 mini 版是:

- 只取 200 到 500 条训练样本;

- 固定一个较小的 rollout group size;

- 使用 LoRA 或较小模型;

- 先跑 1 到 2 个 epoch;

- 在验证集上比较 base model 与 RL model 的工具调用成功率和答案准确率。

这个 mini 版的价值不在于得到 59.7% 的官方成绩,而在于跑通完整闭环:

数据准备 → Agent rollout → judge reward → GRPO update → eval → 错误分析只要这个闭环能稳定运行,就已经是一个完整的 Agentic RL 训练系统。

评测:不要只看总准确率

官方报告的核心结果是:

| 模型 | 参数规模 | Snorkel Finance Benchmark 准确率 |

|---|---|---|

| rLLM-FinQA-4B | 4B | 59.7% |

| Gemini 2.5 Pro | 未公开 | 60.6% |

| Qwen3-235B | 235B | 51.4% |

这个结果说明一件重要的事:在强工具环境和合适 reward 下,小模型可以通过后训练超过大得多的通用模型。原因并不神秘。235B 通用模型有更强的语言能力,但它没有专门学过“面对 SEC 表格时应该如何查表、写 SQL、计算和回答”。4B 金融 Agent 的优势来自任务分布上的专门训练。

不过,实际复现时不要只看最终准确率。更有教学价值的是拆分指标:

| 指标 | 说明 |

|---|---|

| 工具调用率 | 模型是否真的学会使用工具,而不是直接猜答案 |

| SQL 成功率 | 生成的 SQL 是否能执行 |

| 表选择正确率 | 是否选择了包含目标指标的表 |

| 计算正确率 | 查出的数字是否被正确计算 |

| judge 分数分布 | reward 是否集中在 0 或 1,还是有可学习的中间梯度 |

| 平均轮数 | 模型是否用更少步骤完成同样任务 |

这些指标能回答一个更关键的问题:模型到底变好了哪里?是少了 SQL 语法错误,还是更会选表,还是更会在最终答案中解释计算过程?Agentic RL 的评测必须能定位能力提升,否则总分变化很难指导下一轮训练。

常见失败模式

金融 Agent 的失败通常不是“完全不会答”,而是卡在某个具体环节。

第一类是查错表。 模型看到 income_statement 就以为所有指标都在里面,但某些费用项可能在另一张 operating expense 表中。这类错误需要更好的 get_table_info 使用习惯,或者在 reward 中惩罚未查看表结构就直接查询的行为。

第二类是 SQL 看似正确但指标错。 例如把 net_sales 当成 revenue,把 research_and_development 和 selling_general_admin 混用。这类错误很适合用 judge 评估,因为字符串规则很难知道哪个字段语义更合适。

第三类是计算方向错。 用户问“从 2022 到 2023 增加了多少个百分点”,模型可能算成相对增长率。这里需要在训练样本和 judge rubric 中明确区分 ratio、percentage point、year-over-year growth。

第四类是过度调用工具。 有些问题只需要一次 SQL,模型却反复查看表结构,导致成本上升。Agentic RL 不只优化正确率,也应该关注平均步数和调用成本。

第五类是 judge 噪声。 如果 judge 对同一答案给分不稳定,GRPO 的优势估计会变脏。实际训练中应固定 judge temperature,缓存 judge 结果,并定期抽样人工检查。

如何把它改造成自己的项目

rLLM-FinQA 的真正价值,不只是金融问答本身,而是它提供了一个可以迁移的模板。只要任务满足三件事,就可以仿照它做一个新的行业 Agent:

- 有一批结构化或半结构化数据;

- 可以定义少量稳定工具;

- 可以用规则或 judge 给最终答案打分。

例如:

| 行业场景 | 数据 | 工具 | Reward |

|---|---|---|---|

| 电商客服 | 订单、物流、退款政策 | 查订单、查物流、计算退款 | 状态检查 + judge |

| 企业财务 | 财报、预算表、费用明细 | SQL、表格查询、计算器 | 数字一致性 + judge |

| 法务合同 | 合同条款、法规库 | 检索、条款定位、摘要 | rubric judge |

| 数据分析 | CSV、数据库、指标定义 | SQL、Python、图表生成 | 单元检查 + judge |

如果要做一个课程项目,可以把它命名为:

动手:用 rLLM 训练一个企业财务分析 Agent

最小版本只需要 100 到 300 条问答、几张公司表、四个工具和一个 judge reward。真正重要的是保留完整闭环,而不是一开始追求数据规模。

本节小结

rLLM-FinQA 展示了 Agentic RL 在企业任务中的一个清晰样板:模型不再只是生成回答,而是在结构化财务环境中执行多步决策。它先查看表、再写 SQL、再计算、最后回答;训练时用 LLM judge 评价整条轨迹质量,再通过 GRPO 强化更可靠的工具使用路径。

这一节的关键 takeaway 是:Agentic RL 的难点不只是算法,而是把任务环境、工具、reward 和 benchmark 接成一个闭环。金融 Agent 的价值在于它足够真实,又足够可控,适合作为从代码 RL 走向企业 Agent 后训练的第一站。

rLLM 官方案例页:FinQA Financial Agent,包含模型、数据、工具、训练命令和 benchmark 结果。 ↩︎ ↩︎ ↩︎